UM ESTUDO COMPARATIVO ENTRE O EXAME DE SUFICIÊNCIA DO CONSELHO FEDERAL DE CONTABILIDADE, O EXAME NACIONAL DE DESEMPENHO DE ESTUDANTES E A PÓS-GRADUAÇÃO STRICTO SENSU DOS CURSOS DE CIÊNCIAS CONTÁBEIS DO ESTADO DO RIO DE JANEIRO

MARCOS JOSÉ ARAÚJO DOS SANTOS

Mestre em Ciências Contábeis pela Universidade do Estado do Rio de Janeiro (UERJ)

LEONARDO BARBOZA PINHEIRO

Mestre em Ciências Contábeis pela UERJ

JAQUELINE WATANABE OLIVEIRA

Mestre em Ciências Contábeis pela UERJ

STEPHANIE GUIMARÃES DA SILVA

Mestre em Ciências Contábeis pela UERJ

MARCOS DE SOUZA NOGUEIRA

Mestre em Ciências Contábeis pela UERJ

ÁLVARO VIEIRA LIMA

Professor Associado do Mestrado em Ciências Contábeis da UERJ

BRANCA TERRA

Professora Adjunta do Mestrado em Ciências Contábeis da UERJ

Resumo:

A Lei de Diretrizes e Bases da Educação (LDB) concedeu um prazo de oito anos (encerrado em 2004) para que as Instituições de Ensino Superior (IES) apresentassem pelo menos um terço do corpo docente com a titulação mínima de mestrado. O objetivo deste estudo é verificar se o aumento do número de docentes pós-graduados stricto sensu nos cursos de ciências contábeis do estado do Rio de Janeiro (RJ) pode ser associado às aprovações nos exames de suficiência/RJ e com as avaliações do Exame Nacional de Desempenho de Estudantes (ENADE) dos respectivos cursos. Para tal, utilizaram-se os dados públicos disponíveis nos sites do Conselho Federal de Contabilidade (CFC) e Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira(INEP), permitindo a análise de 34 IES. Trata-se de uma pesquisa descritiva com abordagem qualitativa. Como resultados, verificou-se que as médias dos percentuais de aprovação dos egressos das IES-RJ nos exames de suficiência no período de 2000 a 2004 apresentaram um comportamento oscilatório com tendência decrescente. Com relação às avaliações do ENADE dos cursos de ciências contábeis, a média diminuiu de 3,27 (2006) para 3,07 (2009) em uma escala máxima de cinco pontos.

Palavras-chave: Pós-Graduação Stricto Sensu; Ciências Contábeis; Exame de Suficiência do CFC; ENADE.

A COMPARATIVE STUDY AMONG THE SUFFICIENCY OF EXAMINATION OF THE CFC, THE ENADE AND THE POST-GRADUATE COURSES OF ACCOUNTING SCIENCES AT RIO DE JANEIRO STATE

Abstract: The Law of Guidelines and Bases of Education (LBD) has granted a period of eight years (ending in 2004) to the Higher Education Institutions (IES) presented at least one third of teaching staff with minimal master’s degree. The aim of this study is to verify if the increase number of stricto sensu postgraduates teaching staff in Accounting courses in the state of Rio de Janeiro (RJ) may be associated with approvals in proficiency exams - RJ and the evaluations of National Examination Performance of Students (ENADE) in the respective courses. For this, it was used available public data on the FEDERAL ACCOUNTING COUNCIL (CFC) and Anísio Teixeira National Institute for Educational Studies and Researches (INEP) sites, allowing analysis of 34 IES. It is a descriptive research using a qualitative approach. As a result, it was verified that the mean percentage of approval graduates of IES-RJ in proficiency exams in the period 2000 to 2004 showed an oscillatory behavior with decreasing trend. About the evaluations ENADE of accounting science courses, the average decreased from 3.27 (2006) to 3.07 (2009) on a maximum scale of five points.

Keywords: Stricto Sensu Postgraduate; Accounting Sciences; Proficiency Exams - CFC; ENADE¹

INTRODUÇÃO

A transformação das sociedades requer identificação, estudo e compreensão de novos paradigmas. Com o progresso econômico, exige-se uma melhor qualificação dos profissionais para trabalhar nas organizações. Para isso, fazem-se necessárias boas condições de ensino que permitam a qualificação desses profissionais (PELEIAS et al., 2007).

Com intuito de melhorar as condições de ensino no país e a consequente qualificação da sua mão-de-obra, o governo federal formulou algumas medidas, dentre elas a publicação daLDB - Lei nº 9.394 de 20 de dezembro de 1996 - e a criação do Sistema Nacional de Avaliação da Educação Superior (SINAES) - Lei n° 10.861 de 14 de abril de 2004.

A LDB estabeleceu que as Instituições de Ensino Superior (IES) teriam um prazo de oito anos, ou seja, até 2004, para possuir pelo menos 1/3 do corpo docente com a titulação mínima de mestrado. Adicionalmente, como consequência do aperfeiçoamento do setor de educação, surgiu o ENADE, sendo parte integrante do SINAES, que tem o objetivo de aferir o rendimento dos alunos dos cursos de graduação, ingressantes e concluintes, em relação aos conteúdos programáticos, suas habilidades e competências.

Além dos dispositivos elencados, para o caso específico do exercício da atividade contábil, CFC exige dos bacharéis em ciências contábeis, bem como dos concluintes dos cursos de técnicos em contabilidade, a aprovação em exame de suficiência, sendo pré-requisito obrigatório para o respectivo registro no CRC a que o profissional estiver vinculado.

Com a expectativa de melhor qualificação do corpo docente dos cursos de ciências contábeis do país por conta da exigência da LDB, espera-se que esteja ocorrendo uma evolução gradativa na qualidade dos cursos oferecidos ao longo do território nacional e que o reflexo possa ser mensurado nas aprovações dos egressos nos exames de suficiência do CFC, bem como nas avaliações do ENADE das IES de ciências contábeis.

Diante do exposto e limitando o escopo do estudo ao estado do Rio de Janeiro , elaborou-se o seguinte problema de pesquisa: O aumento do número de docentes pós-graduados stricto sensu nos cursos de ciências contábeis do RJ pode ser associado às aprovações nos exames de suficiência do CFC do RJ e com as avaliações do ENADE das respectivas IES?

A pesquisa limitar-se-á aos dados públicos disponíveis nos sites do CFC e do INEP.

Esta pesquisa se justifica na medida em que a determinação legal do estabelecimento de um número mínimo de pós-graduados stricto sensu no corpo docente das IES deveria refletir no aperfeiçoamento da qualidade do ensino dentro das instituições e, consequentemente, no caso específico do curso de ciências contábeis, no aumento de aprovações dos egressos nos exames de suficiência e na elevação gradual dos conceitos institucionais do ENADE. Sendo assim, torna-se necessário conhecer os resultados e a efetividade da LDB.

Este artigo é constituído por cinco seções, além das referências: esta introdução; o referencial teórico, que aborda os pontos históricos do ensino da contabilidade no país e os principais mecanismos de avaliação relacionados ao exercício profissional contábil e ao curso superior de contabilidade; a metodologia empregada para construção da pesquisa; os resultados obtidos; e as considerações finais.

Referencial teórico

A revisão de literatura desta pesquisa é composta por três subseções: (1) breve histórico da contabilidade e do seu ensino no Brasil; (2) exame de suficiência do CFC, sendo pré-requisito para o exercício da profissão de contador; e (3) SINAES e ENADE como mecanismos de avaliação do ensino superior e, consequentemente, dos cursos de ciências contábeis. Pretende-se com essa subdivisão destacar os assuntos relacionados ao ensino da contabilidade no país desde o período colonial até o presente momento.

Breve histórico da contabilidade e do seu ensino no Brasil

Os primeiros relatos da atividade contábil no Brasil foram registrados ainda no período colonial. Reis, Silva e Silva (2007) afirmam que a história da contabilidade tem início em 1530 quando surgiu a necessidade de se manter os controles contábeis dos primeiros entrepostos alfandegários.

Até 1761, Portugal utilizava na sua contabilidade pública o sistema de partidas simples, o que gerava uma série de fragilidades e imprecisões nos seus registros. No entanto, o rei José I em 22 de dezembro de 1761 criou o órgão que fiscalizava as contas do Estado, denominado Erário Régio, e tornou obrigatória a escrituração contábil pelo sistema de partidas dobradas (DURÃES, 2003).

Com a vinda da Família Real para o Brasil em 1808, a colônia teve um grande crescimento socioeconômico e cultural, principalmente por conta da abertura dos portos às nações amigas. Este crescimento provocou aumento nos gastos e receitas do Estado, exigindo assim um melhor controle das contas públicas. Sendo assim, criou-se no Brasil o mesmo órgão fiscalizador atuante em Portugal: o Erário Régio (REIS; SILVA; SILVA, 2007).

De acordo com Peleias et al. (2007) foi criada, em 1808, uma cadeira de Aula Pública de Ciências Econômicas no Rio de Janeiro e em 1809 foram implementadas, por meio de alvará, as Aulas de Comércio, dando início ao ensino comercial no Brasil. Devido às irregularidades das nomeações dos docentes para atuarem nas respectivas aulas, o Governo Imperial, em 1842, definiu os critérios para seleção dos lecionadores. Outro fato marcante foi a regulamentação das Aulas de Comércio por meio do Decreto nº 456/1846.

As transformações ocorridas na economia brasileira na segunda metade do século XIX, como a construção de estradas de ferro, a produção maciça de café e o investimento de recursos estrangeiros nos empreendimentos brasileiros, demandaram o aprimoramento das técnicas de gerenciamento dos negócios (SAES, CYTRYNOWICZ, 2001). Essas transformações repercutiram na reformulação das Aulas de Comércio, que passaram a ser definidas como o Instituto Comercial do Rio de Janeiro, incluindo cadeiras de economia política e direto mercantil (BACCI, 2002).

As mudanças e o crescimento na economia continuaram ocorrendo ao longo dos anos, e já no século XX, por meio do decreto nº 20.158/1931, a profissão de contador foi regulamentada e o ensino comercial foi reorganizado e dividido em dois níveis: técnico e superior. Com a promulgação do decreto nº 7.988/1945 foi criado o curso superior de ciências contábeis e atuariais, que tinha a duração de 4 anos e concedia o título de bacharel em ciências contábeis àqueles que concluíssem o curso (PELEIAS et al., 2007).

A partir da década de 1990 começaram a ocorrer novas mudanças no ensino da contabilidade no país. A Resolução nº 3/1992 do Conselho Federal de Educação, atual Conselho Nacional de Educação, fixou os mínimos de conteúdo e a duração do curso de graduação em Ciências Contábeis. A carga horária mínima estabelecida foi de 2.700 horas/aula, integralizadas em um máximo de 7 (sete) anos e um mínimo de 4 (quatro) anos para o curso ministrado no turno diurno e 5 (cinco) anos para o noturno.

Segundo Peleias et al. (2007, p. 29), as principais razões para novas implantações de programas Stricto Sensu em contabilidade na década de 1990 e início do século XXI foram:

- As exigências da Lei no. 9.394/96, nos itens II e III do artigo 52, para que pelo menos um terço do corpo docente das instituições de ensino superior, a partir de Centro Universitário, fosse de professores com titulação mínima de Mestrado, e da existência de professores em tempo integral dedicados à docência e à pesquisa;

- A atuação de professores doutores em outras áreas que não em Ciências Contábeis nos programas Stricto Sensu em Contabilidade, o que em parte reduziu a restrição de haver apenas um Doutorado na área no País e contribuiu para minimizar a endogenia do corpo docente desses Programas. (grifos nossos)

- O aumento na oferta de cursos superiores no Brasil e dentre esses os de Ciências Contábeis, ocorrida ao longo da década de 1990;

- O aumento no número de professores doutores em Ciências Contábeis ocorrido no período, apesar de o Brasil ainda possuir, à época, apenas um programa de Doutorado na área 4;

Dessa forma, apresentou-se um breve histórico da contabilidade e do seu ensino no contexto brasileiro.

Exame de suficiência do CFC

A aprovação no exame de suficiência representa um dos requisitos para o regular exercício da atividade contábil no Brasil, permitindo a obtenção ou a regularização do registro no respectivo CRC a que o profissional estiver vinculado.

De acordo com o artigo 1º da Resolução nº 1.373/2011 do CFC:

Exame de Suficiência é a prova de equalização destinada a comprovar a obtenção de conhecimentos médios, consoante os conteúdos programáticos desenvolvidos no curso de Bacharelado em Ciências Contábeis e no curso de Técnico em Contabilidade.

A periodicidade do exame é semestral e para a aprovação o candidato precisa obter 50% (cinquenta por cento) dos pontos possíveis. O conteúdo programático é elencado no Capítulo III da Resolução nº 1.373/2011 do CFC. Para o caso específico dos bacharéis em ciências contábeis são exigidas as seguintes áreas de conhecimento: (a) Contabilidade Geral; (b) Contabilidade de Custos; (c) Contabilidade Aplicada ao Setor Público; (d) Contabilidade Gerencial; (e) Controladoria; (f) Teoria da Contabilidade; (g) Legislação e Ética Profissional; (h) Princípios de Contabilidade e Normas Brasileiras de Contabilidade; (i) Auditoria Contábil; (j) Perícia Contábil; (k) Noções de Direito; (l) Matemática Financeira e Estatística; e (m) Língua Portuguesa.

O primeiro exame de suficiência ocorreu em 2000, sendo aplicado semestralmente de forma ininterrupta até 2004. No período de 2005 a 2010, não ocorreu à realização do exame por motivos de ordem jurídica e lacunas na legislação então vigente. A partir da publicação da Lei nº 12.249/2010, que alterou alguns dispositivos do Decreto-Lei nº 9.295/1946 (dispositivo que criou o CFC), o exame de suficiência foi regulamentado e voltou a ser exigido em 2011, obrigatoriamente, para os profissionais contabilistas ingressantes. O Art. 12 do Decreto-Lei passou a vigorar a partir de 2010 com a seguinte redação:

Art. 12. Os profissionais a que se refere este Decreto-Lei somente poderão exercer a profissão após a regular conclusão do curso de Bacharelado em Ciências Contábeis, reconhecido pelo Ministério da Educação, aprovação em Exame de Suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos. (grifos nossos)

Atualmente os exames são organizados pela Fundação Brasileira de Contabilidade (FBC) que é uma entidade de natureza cultural sem fins lucrativos. A periodicidade de aplicação dos exames continua sendo semestral como no período de 2000 a 2004.

A próxima subseção aborda os mecanismos avaliativos dos cursos de nível superior do país reconhecidos pelo Ministério da Educação.

SINAES e ENADE

O SINAES é responsável pela análise dos cursos, das instituições e do desempenho dos discentes, avaliando os seguintes aspectos: a indissociabilidade entre o ensino, a pesquisa e a extensão; a responsabilidade social; o desempenho dos alunos; a gestão da instituição; o corpo docente; as instalações; entre outros.

O SINAES possui uma série de instrumentos auxiliares para o cumprimento de suas funções: autoavaliação, avaliação externa, avaliação dos cursos de graduação, instrumentos de informação (censo e cadastro) e ENADE. Os resultados das avaliações possibilitam traçar um panorama da qualidade dos cursos e das IES no país. Os processos avaliativos são coordenados e supervisionados pela Comissão Nacional de Avaliação da Educação Superior (CONAES) e a operacionalização é de responsabilidade do INEP.

O ENADE tem o objetivo de aferir o rendimento dos alunos dos cursos de graduação, ingressantes e concluintes, em relação aos conteúdos programáticos, suas habilidades e competências. O exame é obrigatório para os alunos selecionados e condição indispensável para a emissão do histórico escolar, mas existem instituições que discordam da aplicação do mesmo. A primeira aplicação do ENADE ocorreu em 2004 e a periodicidade máxima com que cada área do conhecimento deve ser avaliada é trienal.

Apesar de o ENADE ser um instrumento de avaliação oficial do Ministério da Educação, a sua efetividade divide opiniões no meio acadêmico. Umas das principais polêmicas estão associadas aos frequentes boicotes realizados, onde os estudantes comparecem ao exame apenas para garantir o diploma, assinando as provas, deixando-as em branco. Outro ponto seria a suposta ineficiência de se avaliar um curso extenso com a aplicação de um único exame composto de 40 questões. Antunes (2009) afirma que mesmo com as supostas fragilidades e discordâncias do formato usado pelo ENADE, existe um consenso sobre a importância de se ter uma avaliação para atingir a qualidade de ensino almejada para os cursos de nível superior do país.

Especificamente referente aos cursos de ciências contábeis, as avaliações do ENADE foram realizadas no ano de 2006, 2009 e 2012, sendo que as informações do último exame (2012) ainda não foram disponibilizadas pelo INEP.

Metodologia

Silva (2010) afirma que a metodologia varia de acordo com os objetivos definidos e o problema a ser investigado. De acordo com o objetivo proposto, verificar se o aumento do número de docentes pós-graduados stricto sensu nos cursos de ciências contábeis do estado do Rio de Janeiro está associado às aprovações no exame de suficiência do CFC e com as avaliações do ENADE das IES-RJ de ciências contábeis, esta pesquisa é classificada como descritiva. Segundo Vergara (2011, p.41), o estudo descritivo “expõe características de determinada população ou de determinado fenômeno”.

Inicialmente, a pesquisa parte da premissa que o número de docentes pós-graduados stricto sensu nos cursos de ciências contábeis vem aumentando ao longo dos anos. Essa premissa é reforçada pelas exigências da Lei de Diretrizes e Bases da Educação e pelas projeções regionalizadas elaboradas pelo INEP nos resumos técnicos do censo da educação superior. Como o corpo docente dos cursos de nível superior é composto por membros de diferentes áreas de atuação, não é realizada a distinção entre os docentes (doutores e mestres) da área de ciências contábeis e as demais. A partir da comprovação do aumento do número de doutores e mestres na região sudeste, adotou-se na pesquisa que as IES-RJ de ciências contábeis foram beneficiadas com esse acréscimo. A evolução quantitativa dos docentes da região sudeste é destacada na seção de resultados obtidos como ponto de partida da análise.

Baseando-se no objetivo do estudo, busca-se uma associação entre o aumento de docentes pós-graduados stricto sensu e as aprovações nos exames de suficiência do CFC. Ressalta-se que os exames foram aplicados de 2000 a 2004, sendo interrompidos em 2005 por questões de ordem jurídica. Os exames passaram a ser exigidos novamente a partir de 2011. Os percentuais de aprovação por estado no período de 2000 a 2004 são de domínio público e estão disponibilizados no caderno analítico do exame de suficiência elaborado pelo CFC. Como a periodicidade da prova de suficiência no período era semestral são analisados os resultados de 10 exames. A publicação também evidencia o nível de aprovação dos egressos de cada IES de ciências contábeis, permitindo a identificação das instituições pertencentes ao estado do Rio de Janeiro.

Devido à interrupção dos exames de suficiência em 2005, complementa-se a associação pretendida com as avaliações do ENADE das IES-RJ de ciências contábeis nos anos de 2006 e 2009. O estudo seleciona as IES-RJ avaliadas pelo ENADE em ambos os exames (2006 e 2009) e que constam no caderno analítico da prova de suficiência do CFC. Logo, foram detectadas 34 IES-RJ de ciências contábeis que atendiam aos dois requisitos. Ressalta-se que o estudo se limita aos dados públicos disponíveis nos sites do CFC e do INEP.

A partir das 34 IES, verifica-se se o aumento de doutores e mestres nos cursos de ciências contábeis do estado do Rio de janeiro está associado aos percentuais de aprovação no exame de suficiência do CFC e aos conceitos da avaliação ENADE das IES. A análise dos dados é conduzida de forma qualitativa.

As principais limitações externas à pesquisa que poderiam reforçar ou alterar os resultados do estudo são as seguintes: (i) a interrupção dos exames de suficiência do CFC no período de 2005 a 2010; (ii) a indisponibilidade (até o encerramento deste estudo) dos percentuais de aprovação nas provas de suficiência a partir de 2011, quando o exame voltou a ser exigido; e (iii) a indisponibilidade (até o encerramento deste estudo) dos conceitos ENADE de 2012 dos cursos de ciências contábeis do país.

Na próxima seção, apresenta-se a evolução quantitativa dos docentes pós-graduados stricto sensu na região sudeste reforçando a premissa estipulada no início desta seção. Além disso, verifica-se a existência ou não de uma associação entre a premissa e os exames de suficiência / ENADE, dentro das 34 IES de ciências contábeis do estado do Rio de Janeiro.

Resultados obtidos

O estudo parte da premissa que o aumento do número de doutores e mestres no país vem crescendo por conta das exigências impostas pela Lei de Diretrizes e Bases da Educação. Logo, entende-se que a medida tem impactado de forma benéfica todos os cursos de nível superior do país e, consequentemente, as IES de ciências contábeis do estado do Rio de Janeiro.

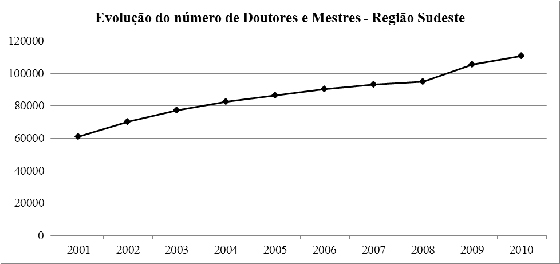

Para confirmar a premissa adotada, o estudo observou o resumo técnico do censo da educação superior de 2010, elaborado pelo INEP em 2012, onde são apresentadas informações detalhadas sobre a evolução do número de funções docentes em exercício, por titulação, em todas as regiões do país no período de 2001 a 2010. A partir das informações contidas na publicação, elaborou-se a Figura 1, onde é traçada a evolução dos docentes (stricto sensu) na região sudeste durante o período supracitado.

Figura 1. Evolução do número de doutores e mestres - região sudeste (período: 2001 a 2010)

Fonte: Elaborado pelos autores (2013). Dados extraídos do censo da educação superior de 2010 - Resumo Técnico do INEP (2012).

Verifica-se o aumento, praticamente constante, do número de docentes pós-graduados stricto sensu até o ano de 2010, sendo que em 2009 o marco de 100.000 doutores e mestres na região sudeste foi ultrapassado. Confirma-se, então, a premissa da pesquisa relacionada ao crescimento do número de docentes (stricto sensu), o que de certa forma beneficiou ou deveria beneficiar todos os cursos de nível superior do país.

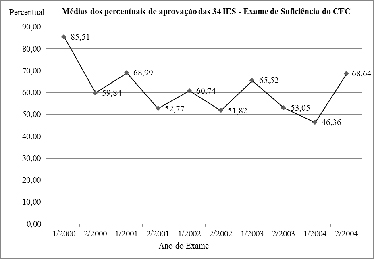

O passo seguinte na condução do estudo é fazer a associação entre o aumento de docentes pós-graduados stricto sensu nos cursos de ciências contábeis do estado do Rio de Janeiro e as aprovações dos egressos de 34 IES-RJ nos exames de suficiência do CFC no período de 2000 a 2004, tendo em vista a disponibilidade das informações no caderno analítico do exame elaborado pelo CFC. A Figura 2 apresenta as médias dos percentuais de aprovação das 34 IES-RJ de ciências contábeis nas provas de suficiência.

Figura 2. Médias dos percentuais de aprovação das 34 IES - Exame de Suficiência CFC

Fonte: Elaborado pelos autores (2013). Dados extraídos do caderno analítico do exame de suficiência: histórico dos resultados - CFC (2007).

Ao longo do período de 2000 a 2004 foram realizados 10 exames de suficiência. Analisando a Figura 2 observa-se que em 2000 (exame 2/2000) ocorreu uma queda acentuada no percentual médio de aprovações das 34 IES-RJ. Em 2003, constata-se uma melhora expressiva nas aprovações das IES no primeiro exame do ano (1/2003). No ano de 2004 é registrado no primeiro exame o menor percentual de aprovações das 34 instituições durante todo o período. Apesar das oscilações, o gráfico apresenta um comportamento geral decrescente, contrariando a expectativa de uma tendência crescente de aprovações, por conta do aumento do número de doutores e mestres nas IES. Ressalta-se que neste estudo não foi realizada uma análise crítica do grau de dificuldade dos exames aplicados, uma vez que a análise seria revestida de vieses meramente subjetivos.

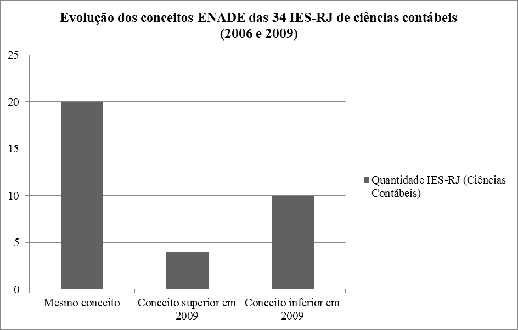

No próximo passo da pesquisa, observaram-se os conceitos ENADE das 34 IES-RJ de ciências contábeis nos anos de 2006 e 2009. Em 2006 a média dos conceitos das instituições analisadas foi de 3,27. Destaca-se que o conceito máximo atribuído pelo ENADE a uma IES é a nota 5 (cinco). Em 2009 a média dos conceitos das 34 IES diminuiu para 3,07, contrariando mais uma vez a expectativa de repercussão positiva dos resultados por conta do aumento de doutores e mestres nos cursos de nível superior. Paralelamente à análise das médias do ENADE das instituições, realizou-se uma comparação da evolução das IES entre os anos 2006 e 2009, em que foram observadas três situações: (i) a IES permaneceu com o mesmo conceito; (ii) a IES apresentou um conceito superior em 2009; e (iii) a IES apresentou um conceito inferior em 2009. A Figura 3 apresenta a análise comparativa dos conceitos ENADE das 34 IES-RJ de ciências contábeis nas duas edições do exame.

Figura 3. Análise comparativa dos conceitos ENADE das 34 IES-RJ de ciências contábeis entre

2006 e 2009

Fonte: Elaborado pelos autores (2013). Dados extraídos de www.inep.gov.br.

Observa-se que 20 (vinte) IES permaneceram com o mesmo conceito nas duas edições do ENADE. Constata-se também que 10 (dez) IES apresentaram uma avaliação inferior em 2009 e que apenas 4 (quatro) IES aumentaram os seus conceitos. Tanto a análise das médias do ENADE quanto a comparação individualizada das 34 IES entre as edições do exame comprovaram um resultado pouco animador e diferente do esperado, que seria a melhoria do ensino nas IES analisadas.

Dessa forma, conclui-se como resultado geral que o aumento do número de docentes com pós-graduação stricto sensu imposta pela LDB não repercutiu positivamente nos resultados dos exames de suficiência / ENADE das 34 IES analisadas neste estudo.

Considerações finais

O objetivo deste artigo foi verificar se o aumento do número de docentes pós-graduados stricto sensu nos cursos de ciências contábeis do RJ pode ser associado às aprovações no exame de suficiência do CFC (RJ) e com as avaliações do ENADE dos respectivos cursos. Utilizou-se inicialmente o histórico de aprovações no exame de suficiência de 34 IES-RJ de ciências contábeis no período de 2000 a 2004, tendo em vista que o exame foi interrompido em 2005, sendo retomado apenas em 2011. Complementando a pesquisa, observaram-se os resultados do ENADE das mesmas 34 instituições em 2006 e 2009, anos de avaliação dos cursos de ciências contábeis no país.

O estudo se justifica na medida em que a determinação legal do estabelecimento de um número mínimo de pós-graduados stricto sensu no corpo docente das IES deveria repercutir positivamente na qualidade do ensino superior e, no caso específico do curso de ciências contábeis, no aumento de aprovações dos egressos nos exames de suficiência e na elevação gradual dos conceitos institucionais do ENADE.

Para possibilitar o efeito comparativo foram analisadas as mesmas IES tanto no exame de suficiência quanto no ENADE, totalizando 34 instituições de ciências contábeis. Como resultados, verificou-se que no período de 2000 a 2004 as médias dos percentuais de aprovação das IES nos exames de suficiência apresentaram um comportamento oscilatório com tendência decrescente, contrariando a expectativa de uma repercussão ascendente do número de aprovados. Ressalta-se que na pesquisa não foram consideradas as possíveis alterações no grau de dificuldade das provas dos exames. Com relação ao ENADE, os conceitos obtidos pelas IES-RJ de ciências contábeis também foram insatisfatórios, tendo em vista que a média das avaliações diminuiu de 3,27 (2006) para 3,07 (2009) em uma escala máxima de cinco pontos.

Portanto, concluiu-se que ambos os exames apresentaram resultados convergentes e contrários às expectativas de que o aumento de doutores e mestres nos cursos de ciências contábeis do estado do Rio de Janeiro fosse melhorar tanto o percentual médio de aprovações no exame de suficiência quanto os conceitos do ENADE das IES analisadas.

Sugerem-se como futuras pesquisas a análise dos exames citados em outros estados de forma a verificar a convergência ou não com os achados desta pesquisa.

NOTAS:

(1) National Exam of Student Performance.

REFERÊNCIAS BIBLIOGRÁFICAS

ANTUNES, A. Enade: uma avaliação que divide opiniões - 6 nov. 2009. Disponível em: <www.angrad.org.br/novidades/enade_uma_avaliacao_que_divide_opinioes/1689/>. Acesso em: 18 mar. 2013.

BACCI, J. Estudo exploratório sobre o desenvolvimento contábil brasileiro - uma contribuição ao registro de sua evolução histórica. 2002. 175 f. Dissertação (Mestrado) - Centro Universitário Álvares Penteado, São Paulo, 2002.

BRASIL. Decreto nº 456, de 6 de julho de 1846. Manda executar o Regulamento da Aula do Commercio da Cidade do Rio de Janeiro. Disponível em: <legis.senado.gov.br/legislacao/ListaPublicacoes.action?id=81331&tipoDocumento=DEC&tipoTexto=PUB>. Acesso em: 18 mar. 2013.

__________. Decreto-Lei nº. 9.295, de 27 de maio de 1946. Cria o Conselho Federal de Contabilidade, define as atribuições do Contador e do Guarda-livros, e dá outras providências. Disponível em: <www.planalto.gov.br/ccivil_03/decreto-lei/Del9295.htm>. Acesso em: 18 mar. 2013.

__________. Lei nº. 9.394, de 20 de dezembro de 1996. Estabelece as diretrizes e bases da educação nacional. Disponível em: <www.planalto.gov.br/ccivil_03/leis/l9394.htm>. Acesso em: 18 mar. 2013.

__________. Lei nº. 10.861, de 14 de abril de 2004. Institui o Sistema Nacional de Avaliação da Educação Superior - SINAES e dá outras providências. Disponível em: <www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.861.htm>. Acesso em: 18 mar. 2013.

__________. Lei nº. 12.249, de 11 de junho de 2010. Altera os Decretos-Leis nos 9.295, de 27 de maio de1946, 1.040, de 21 de outubro de 1969. Disponível em: <www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/lei/l12249.htm>. Acesso em: 18 mar. 2013.

CONSELHO FEDERAL DE CONTABILIDADE - CFC. Caderno analítico do exame de suficiência: histórico dos resultados. Brasília, CFC, 2007.

__________. Resolução nº. 1.373, de 8 de dezembro de 2011. Regulamenta o Exame de Suficiência como requisito para obtenção ou restabelecimento de Registro Profissional em Conselho Regional de Contabilidade (CRC). Disponível em: <www.cfc.org.br>. Acesso em: 18 mar. 2013.

DURÃES, A. N. A. Um estudo da evolução histórica da contabilidade no contexto da visão das escolas europeia e americana frente à abordagem da evidenciação nas informações contábeis brasileiras. 163 f. Dissertação (Mestrado) - Centro Universitário Álvares Penteado, São Paulo, 2003.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA - INEP. Censo da educação superior: 2010 - resumo técnico. Brasília: Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira, 2012.

MINISTÉRIO DA EDUCAÇÃO - MEC. Resolução CFE nº. 3, de 3 de outubro de 1992. Fixa os mínimos de conteúdo e duração do curso de graduação em Ciências Contábeis. Disponível em:<www.valdecicontabilidade.cnt.br/index.htm?http%3A//www.valdecicontabilidade.cnt.br/contabilistas/leg_prof_contab/Res3.htm>. Acesso em: 18 mar. 2013.

PELEIAS, I. R. et al. Evolução do ensino da contabilidade no Brasil: uma análise histórica. Revista de Contabilidade e Finanças, São Paulo, p.19-32, jun. 2007. Edição 30 anos de doutorado.

REIS, A. J.; SILVA, S. L.; SILVA, C. C. A. A história da contabilidade no Brasil. Unifacs, Salvador, v. 11, n. 1, 2007.

SAES, F. A. M.; CYTRYNOWICZ, R. O ensino comercial na origem dos cursos superiores de economia, contabilidade e administração. São Paulo, Revista Álvares Penteado, v. 3, n. 6, p. 37-59, jun. 2001.

SILVA, A. C. R. Metodologia da pesquisa aplicada à contabilidade: orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses. 3 ed. São Paulo: Atlas, 2010.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 13 ed. São Paulo: Atlas, 2011.

Recebido: 11/08/2014

Aceito: 10/09/2014